Pada “Letter to Shareholders” tahun 1989, Warren Buffett pernah menyampaikan 1 kalimat yang sampai kini menjadi salah satu quote yang paling terkenal, “It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful prices”

Kalimat yang cukup sederhana dan kelihatan mudah untuk dilakukan, namun dalam prakteknya sangat sulit untuk dilakukan. Kalimat Warren Buffett tersebut bisa diartikan sebagai “membeli saham perusahaan bagus dan hebat tidak perlu terlalu murah, yang penting jangan terlalu mahal.”

Namun pertanyaan yang paling penting adalah, apa kriteria dari perusahaan hebat tersebut? Seberapa berpengaruh konsep investasi ini dalam peforma jangka panjang?

Ada banyak yang mempengaruhi penilaian dari perusahaan yang bisa kita katakan sebagai perusahaan hebat dan bagus. Untuk mempermudah hal ini, kami akan memakai contoh dari pertumbuhan laba.

Katakanlah Anda memiliki Rp 1.000.000.000 untuk diinvestasikan, dengan pilihan perusahaan A dan Perusahaan B.

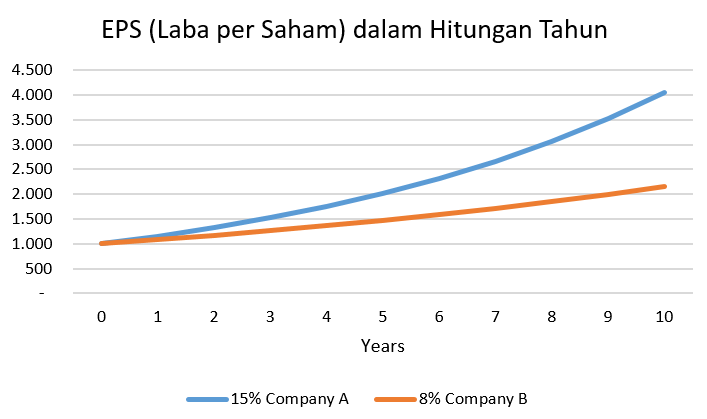

Perusahaan A memiliki laba Rp 1.000 per saham, dan memiliki prospek pertumbuhan sebesar 15% per tahun, dan dijual di harga 20 kali, yang artinya memiliki harga saham sebesar 20.000/lembar. Artinya untuk 1 miliar yang yang kamu miliki, akan mendapatkan 50.000 lembar saham.

Sedangkan perusahaan B memiliki laba Rp 1.000 per saham, dan memiliki prospek pertumbuhan sebesar 8% per tahun, dan dijual di harga 10 kali, yang artinya memiiki harga saham sebesar 10.000/lembar. Artinya untuk 1 miliar yang kamu miliki, akan mendapatkan 100.000 lembar saham.

Jika dilihat sekilas, perusahaan B menawarkan peluang investasi yang lebih menarik karena memiliki EPS sebesar 1.000 dan dijual dengan harga 10.000/lembar. Perusahaan A kelihatan mahal karena memiliki EPS yang sama namun dijual di harga 2 kali lipat, sebesar 20.000/lembar.

Tapi bagaimana jika kita melihatnya dalam perspektif dekade? Apakah hasilnya akan berbeda?

Dalam periode 10 tahun, perusahaan B yang laba nya bertumbuh sebesar 8% pertahun, akan memiliki EPS sebesar 2.159. Jika perusahaan B masih dijual di harga 10 kali laba bersihnya, maka harga sahamnya akan sebesar 21.590 per lembar, dan memberikan kentungan bagi pemegang saham sebesar 11.590/lembar, artinya untung sebesar 1.159.000.000 (return 116% dari modal awal)

Namun, perusahaan A yang laba nya bertumbuh sebesar 15% pertahun, akan memiliki EPS sebesar 4.046. Jika perusahaan A masih dijual di harga 20 kali laba bersihnya, maka harga sahamnya akan sebesar 80.920 per lembar, ini artinya akan memberikan keuntungan bagi pemegang saham sebesar 60.920/lembar, artinya untuk sebesar 3.046.000.000 (305% dari modal awal)

Perusahaan A yang merupakan bisnis hebat, yang dijual di harga “wajar” akan menghasilkan 1.887.000.000 daripada berinvestasi di perusahaan B.

Bisa dikatakan bahwa, ketika berinvestasi pada perusahaan “pertumbuhan laba lebih penting daripada perusahaan sekadar murah”

Jika sebuah bisnis memiliki profitabilitas yang tinggi secara konsisten, dan memiliki keunggulan kompetitif yang dapat diidentifikasi, ada kemungkinan besar hal ini akan terus berlanjut. Hal ini memungkinkan perusahaan untuk menginvestasikan kembali keuntungan untuk mendapatkan lebih banyak keuntungan. Sejarah pendapatan yang terus tumbuh meningkatkan prediktabilitas pertumbuhan di masa depan.

Faktor kualitas ini tidak ditentukan selama 12 bulan, tetapi membuat perbedaan besar dalam jangka panjang.

Namun faktor growth bukanlah satu-satunya hal yang harus dipertimbangkan ketika memilih perusahaan untuk diinvestasikan. Ada banyak faktor yang mempengaruhi kualitas bisnis, stay tune!

“It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful prices”

Warren Buffett