Capital allocation berbicara tentang bagaimana cara perusahaan mendapatkan modal dan mengalokasikannya untuk menciptakan nilai.

Modal perusahaan bisa didapatkan secara internal dan eksternal. Saat memulai bisnis, sumber modal didapatkan melalui eksternal, yaitu setoran modal dari pemegang saham atau berasal dari utang. Setelahnya perusahaan diharapkan dapat beroperasi dan membiayai “dirinya sendiri” lewat arus kas operasional atau menjual “aset tertentu,” inilah yang disebut modal secara internal.

Ada kasus-kasus di mana perusahaan tidak bisa membiayai dirinya sendiri secara internal, sehingga membutuhkan penambahan modal dari pemegang saham dengan cara menerbitkan saham baru, biasanya lebih dikenal dengan istilah right issue. Bisa dikatakan pula bahwa sumber modal secara internal merupakan hal yang baik dan lebih berkelanjutan, karena artinya perusahaan menghasilkan cashflow surplus dan tidak membutuhkan sumber dana dari eksternal.

Tapi bukan pula pendanaan dari eksternal akan selalu lebih buruk, ada beberapa pertimbangan yang perlu diperhatikan. Jika tidak memungkinkan mendanai kegiatan operasional dari arus kas sendiri namun tersedia peluang yang baik, tidak ada salahnya perusahaan melakukan aksi korporasi dengan menambah modal, entah itu berasal dari pemegang saham maupun dengan cara berutang, menerbitkan obligasi atau pinjaman dari bank.

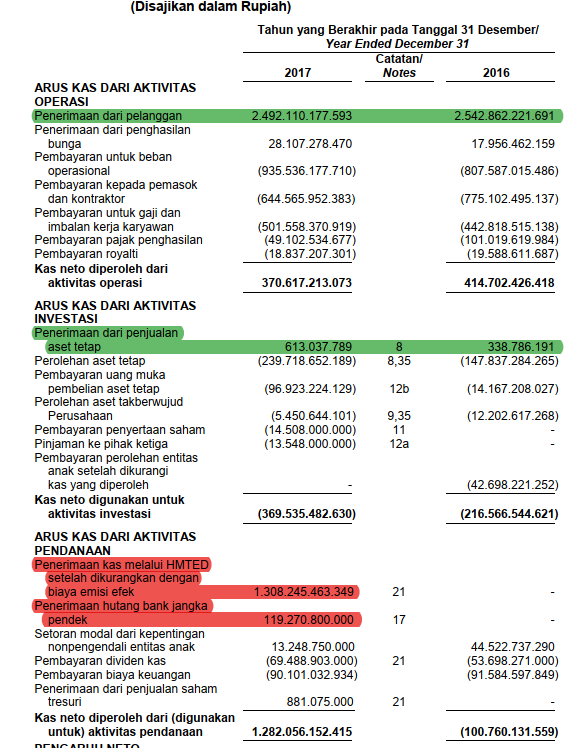

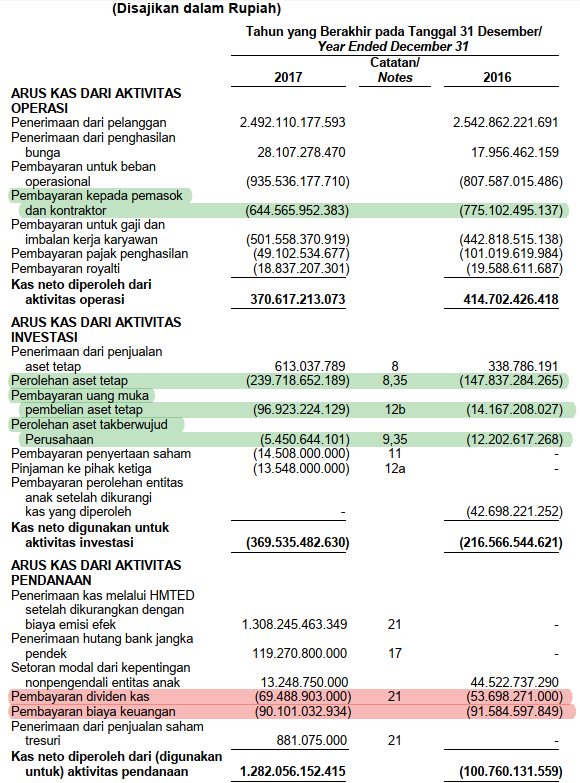

Kita bisa melihat sumber modal perusahaan dari laporan cashflow, misalnya perusahaan di atas mendapatkan uang dari kegiatan operasional menjual produk, melakukan penjualan aset, penambahan modal dari pemegang saham dan penerimaan utang dari bank.

Lalu dari berbagai sumber modal yang didapatkan perusahaan, ada banyak cara yang bisa dilakukan manajemen dalam mengalokasikan modal, secara ringkas umumnya perusahaan bisa melakukan:

- Investasi pada bisnis itu sendiri, yaitu dengan melakukan ekspansi menambah cabang, menambah mesin dan persediaan untuk memproduksi lebih banyak produk.

- Akuisisi perusahaan lain.

- Mengembalikan uang tunai kepada pemegang saham melalui dividen atau pembelian kembali saham.

- Hanya memegang uang tunai dan tidak melakukan apa-apa.

Masing-masing keputusan capital allocation ini memiliki dampak terhadap penciptaan value perusahaan, bisa menambah value, bisa pula menurunkan value perusahaan. Hal inilah yang harus dipikirkan oleh manajemen, terutama CEO. Mana keputusan terbaik untuk mengalokasikan modal yang ada?

Dalam Letters to Shareholder Berkshire Hathaway tahun 1987, Warren Buffett menuliskan salah satu peran penting dari CEO adalah mengalokasikan modal.

The heads of many companies are not skilled in capital allocation. Their inadequacy is not surprising. Most bosses rise to the top because they have excelled in an area such as marketing, production, engineering, administration or, sometimes, institutional politics.

Once the become CEOs, they face new responsibilities. They now must make capital allocation decisions, a critical job that they may have never tackled and that is not easily mastered.

Warren Buffett

Ada banyak pertimbangan dalam melakukan capital allocation, misalnya:

- Apakah ini saat yang tepat untuk ekspansi? Apakah demand dari produk yang dihasilkan akan terus bertumbuh? Bagaimana peta persaingannya? Akankah supply produk tersebut di pasar. Apakah sudah terlalu banyak “pemain” sehingga berpotensi menjadi perang harga?

- Tertarik melakukan diversifikasi bisnis yang bukan merupakan kemampuan mereka, selama ini memproduksi biskuit, namun tertarik pada bisnis tol, apakah diversifikasi ini bijak?

- Apakah akuisisi perusahaan lain akan menciptakan value yang sepadan? Jangan-jangan nilai akusisi terlalu mahal dan berpotensi menurunkan laba perusahaan.

- Seberapa besar keuntungan yang tepat untuk dibagikan menjadi dividen? Apakah pembagian dividen berpotensi membuat perusahaan kehilangan momentum untuk bertumbuh? Apakah perusahaan membayar dividen dahulu dibandingkan melunasi utang?

- Apakah manajemen melakukan buyback saham yang overvalue?

Jadi, mana keputusan capital allocation terbaik? Jawabannya adalah “tergantung.”

Setiap modal yang dimiliki memiliki opportunity cost. Setiap kali melakukan “investasi baru,” hal tersebut harus jauh lebih baik daripada yang sudah ada. Capital allocation pada akhirnya tentang menilai peluang dan mengeksekusi peluang yang menarik.

Pingback: Market yang Tidak Efisien – Wiratama Capital